税理士

税理士こんにちわ!ひとり社長専門税理士の海老名佑介です!(プロフィールはこちら!)

ひとり社長

ひとり社長ようやく1期目の決算が終わって、顧問税理士の先生から納付書を受け取りましたが、納付書って1枚じゃないんですか?税務署だけに納付するわけではないんですね……

税理士そうなんです。今回は、決算時に会社で払う税金についてまとめますね。

会社を設立して、初めての決算を向かえて、顧問税理士の先生から納付書を受け取ったときに、納付書が何枚もあることに驚きますよね?

というか、「申告書ってこんなに何ページもあるのか!」とも思いますよね。

決算時に払う税金の全体像を知っておきたいという方多いのではないでしょうか?

そこで今回の記事では「決算時にひとり社長が会社で払う税金」について、まとめました。

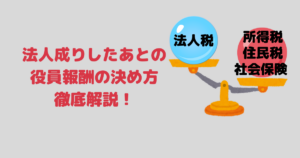

今回は、決算時にひとり社長が会社で払う税金のなかで「法人税」「法人事業税」「法人住民税」の3つを説明します。

「法人税」「法人事業税」「法人住民税」はあわせて、利益の3割くらいの税金を払うとイメージしておきましょう。

また、決算時にひとり社長が会社で払う税金には消費税もありますが、こちらはまた別の記事で詳細をまとめます。

これらの税金について、わかりやすく解説しますので、ぜひ最後まで読み進めてください!

ちなみに、「ひとり社長が個人で払う税金」について知りたい方は、こちらの記事をご参考ください。

- ひとり社長が会社で払う税金の種類

- 「法人税」「法人事業税」「法人住民税」「消費税」は、どうやって計算するのか?

- 「法人税」「法人事業税」「法人住民税」「消費税」は、「いつ」「どのくらい」払うのか?

当事務所は、ひとり社長専門のオンライン対応ができる税理士事務所です。

- チャットやzoomでのやり取りで良いから、代表税理士にカジュアルに対応してもらいたい

- 従業員は雇っても5名くらいまでで、拡大を考えていない

- 適切な節税をしながら、お金に困らない経営をしていきたい

- 面倒な税務会計は丸投げして、営業活動に集中したい

このようにお考えのひとり社長は、ぜひ当事務所の初回無料面談にお問い合わせください!

会社の税金のメインは国(税務署)に払う「法人税」

まずは、「決算時にひとり社長が会社で払う税金」のメインとなる「法人税」のポイントを説明します。

- 法人税は、国(税務署)に払う

- 法人税は、自ら計算して国(税務署)に申告

- 法人税は、会社の所得に対して課税される

法人税は、国(税務署)に払う

税金は、課税されるのが「国」か「地方公共団体」かによって、「国税」か「地方税」に分類されます。

| 国税 | 法人税、所得税、相続税、贈与税など |

| 地方税 | 住民税、事業税、固定資産税など |

法人税は、国税に分類されます。

この記事では、簡便的に説明するために「法人税」と言っていますが、国(税務署)の納付する法人税は、以下の通り2種類になります。

- 法人税

- 地方法人税

- 地方法人税とは……

-

地方法人税は、地域ごとの税収のばらつきを無くすために、国から各自治体に交付するための税金です。

法人税は、自ら計算して国(税務署)に申告

税金計算には「誰が計算するか」という観点で、2つの方式があります。

- 「納税者が」自ら計算して申告して納税する ⇒申告納税方式(例:所得税、法人税など)

- 「国・地方公共団体が」計算して納税者に通知 ⇒賦課課税方式(例:住民税、事業税、固定資産税など)

法人税は、申告納税方式です。

法人税の申告は、原則として決算が終了した月から2ヶ月以内に確定申告&納付をしなければなりません。

例えば、会社の決算月が3月決算であれば、5月31日までに確定申告&納付をする必要があります。

法人税は、会社の所得に対してかかる税金

法人税は、会社の「所得」に対してかかる税金です。

「会計上の利益」と「法人税法上の所得」は一致しないものですが、この記事ではわかりやすさ重視で「所得=利益」と考えて大丈夫です。

ひとり社長の会社(資本金1億円以下)の法人税の税率は、以下の通りになります。

| 所得の金額 | 税率 |

| 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% |

税額の計算について、具体例を用いて説明します。

例1:所得500万の場合

所得500万の場合は、以下のように計算します。

500万×15%=75万円 ⇒法人税75万円を納付する。

例2:所得1,000万の場合

所得1,000万の場合は、以下のように計算します。

- 800万円以下の部分 800万×15%=120万

- 800万円超の部分 (1,000万-800万)×23.2%=46.4万

①+②=166.4万 ⇒法人税166.4万円を納付する

このように、所得が800万円を超えている場合は、800万円を超えている部分についてだけ、23.2%の税率が掛けられます。

地方法人税の計算

地方法人税は、上記で計算した法人税額に10.3%の税率を乗じて計算します。

税理士法人税の申告については、ここでは書ききれませんね。

さらに詳しいことは下記の記事も参考にしてください。

法人事業税は都道府県に払う税金

次に法人事業税について、説明します。

法人事業税は「法人が事業を行うにあたり、公共サービスを受けることに対する利用料」のようなものです。

法人事業税のポイントは、以下のとおりです。

- 法人事業税は、都道府県に申告&納付する

- 法人事業税は、所得に対してかかる税金

- 特別法人事業税もある

法人事業税は、都道府県に申告&納付する

法人事業税は「地方税」で「都道府県に申告&納付する税金」です。

| 国税 | 法人税、所得税、相続税、贈与税など |

| 地方税 | 住民税、事業税、固定資産税など |

法人事業税は、所得に対してかかる税金

法人事業税は、国に払う法人税と同様、所得に対して一定の税率が掛けられて、計算されます。

資本金1億円超の法人は、所得だけでなく、「付加価値割」及び「資本割」という外形基準によって課税されます。この記事では、ひとり社長で、資本金1億円以下の会社向けに書いていますので、外形基準の説明については割愛させていただきます。

ひとり社長の会社(資本金1億円以下)の法人事業税の税率は、以下の通りになります。

| 所得金額 | 税率 |

| 年400万円以下 | 3.5% |

| 年400万円超年800万円以下 | 5.3% |

| 年800万円超 | 7.0% |

特別法人事業税もある

法人事業税には、「特別法人事業税」というのもあります。

「特別法人事業税」も、法人事業税と同様の申告書(都税事務所に提出する申告書)で申告します。

納付書も法人事業税と同じです。

特別法人事業税は、地方ごとの税収の偏りを改めるために、創設された国税になります。

ひとり社長の会社の特別法人事業税は、以下のように計算します。

- 所得金額×法人事業税の税率(標準税率で計算)=基準法人所得割額

- 基準法人所得割額×特別法人事業税の税率=特別法人事業税額

特別法人事業税の税率は、37%になります。

漢字ばかりで少し難しく感じられるかもしれません。

特別法人事業税の税額を、本当にざっくり言ってしまうと、「法人事業税の37%」になります。

ひとり社長やはり、複雑で難しいですね…

税理士ですよね……とりあえずそんな税金があるんだ、ふーんくらいで大丈夫です。

法人住民税は都道府県と市区町村に払う税金

法人住民税は「事業所のある自治体に対して、自治体のサービスを受けることに対する対価」になります。

法人住民税は、以下のように区分されます。

- 法人税割

- 均等割

- 法人税割とは……

-

国(税務署)に支払う法人税をもとに計算される税金です。

- 均等割とは……

-

所得に関係なく、資本金等の額と従業員数に応じて定額でかかる税金です。

法人都民税は都道府県、法人市民税は市区町村に申告&納付します。

法人都民税も「法人事業税」「特別法人事業税」と同じ納付書になります。

税理士均等割は、赤字でも払う税金です。東京都で、資本金1,000万円以下のひとり社長の会社であれば、均等割は70,000円です。

まとめ:法人税は利益の3割と考えて、決算の前に納税額を把握しておこう

今回は、「決算時にひとり社長が払う税金」として「法人税」「法人事業税」「法人住民税」についてまとめました。

本記事では、各税金について、個別に「税率」や「税額の計算」について解説しました。

ただ、期中に、これらの税金を、いくら払うのか予測するために、一つずつ計算するのは面倒ですし、難しいですよね。

そこで、ざっくりと「利益の3割が納税額」ととらえて、決算の前に納税額を把握しておきましょう。

そうすることで、税金を納付する時期になって「お金がない!」という自体になることを防ぐことができます。

当事務所では、決算の前にお客様と打ち合わせをしており、その際に見込みの納税額をお伝えしております。

ひとり社長

ひとり社長事前にざっくりとでも、納税額がわかるのはありがたいですね。

また、納税額をお伝えするだけでなく、資金繰りのサポートなどもあわせて行っています。

当事務所で、税務顧問をご検討いただける「ひとり社長」の方がおられましたら、ぜひ、下記のお問い合わせフォームよりご連絡いただければと思います。

Follow me!

コメント

コメント一覧 (2件)

[…] 決算時にひとり社長が会社で払う税金まとめ […]

[…] 決算時にひとり社長が会社で払う税金まとめ […]