税理士

税理士こんにちわ!あんしんオンライン税理士の海老名佑介です!(プロフィールはこちら!)

ひとり社長

ひとり社長ついこないだ会社の決算で、確定申告書を顧問税理士の方に作ってもらったのですが、法人税って複雑で難しいですね……

税理士自分も、初めて会計事務所で勤めたときは何がなんだか全くわかりませんでした…

「個人の確定申告は自分でやっていたので、会社の確定申告も余裕でできると思ってました……」と考える方は多いですよね。

会社の税金計算は、個人事業主の税金計算と比べても、複雑で難易度が高いため、税理士に代理申告されることをお勧めします。

ただ、法人税の計算の仕組みについて、ある程度は知っておきたいところですよね。

そこで今回は、法人税の計算の概要についてまとめました。

- 法人税の計算の仕組みの概要

- 「決算書の利益」と「法人税申告の所得」は一致しない

- 会社の確定申告は自分でやるより税理士に依頼したほうが時間的ロスがない

当事務所は、ひとり社長の会社向けでオンライン対応ができる税理士事務所です。

- チャットやzoomでのやり取りで良いから、代表税理士にカジュアルに対応してもらいたい

- 従業員は雇っても5名くらいまでで、拡大を考えていない

- 適切な節税をしながら、お金に困らない経営をしていきたい

- 面倒な税務会計は丸投げして、営業活動に集中したい

このようにお考えのひとり社長は、ぜひ当事務所の初回無料面談にお問い合わせください!

法人税の概要

法人税は、国が課する税金(国税)です。

他にも「法人事業税」「法人地方税」がありますが、これらは地方が課する税金(地方税)です。

| 国税 | 法人税、所得税、相続税、贈与税など |

| 地方税 | 住民税、事業税、固定資産税など |

基本的には「法人税」「法人事業税」「法人地方税」は同時に確定申告&納付をします。

法人税の確定申告は、決算日が終了した日から2ヶ月以内です。

ひとり社長け、決算日がいつなのかわかりません……

税理士決算日は会社設立時に作成した「定款」を見ればわかります。

定款に「当会社の事業年度は、毎年●月●日から翌年●月●日とする」という記載がありますので、そこをご確認ください。

ひとり社長定款も見当たらないのですが……

税理士……なんとか探しましょう……。

法人税は、その事業年度の事業活動を経て得た所得に対して税率を掛けて計算します。

この所得というのが、法人税の計算では曲者になりますので、これから説明しますね。

会計ソフトで計算した利益と、法人税で計算する所得は一致しない

個人事業主を経験されている方の中で、所得税の確定申告書をご自身で作成していたという方は多いでしょう。

その延長線上で、法人税の確定申告を作成しようと思っていたら…

「なにこれ、個人の確定申告書のときには見たことない書類沢山あるじゃん!!」

てなった方……いると思います。

法人税の申告書は提出する書類が多数あるのですが、ポイントを抑えれば計算の仕組みは理解できます。

法人税の確定申告について、ポイントは以下のとおりです。

- 会計の利益と法人税法上の所得は一致しない

- 会計の利益と法人税法上の所得は別表4で調整

- 所得800万円以下は税率が軽減される

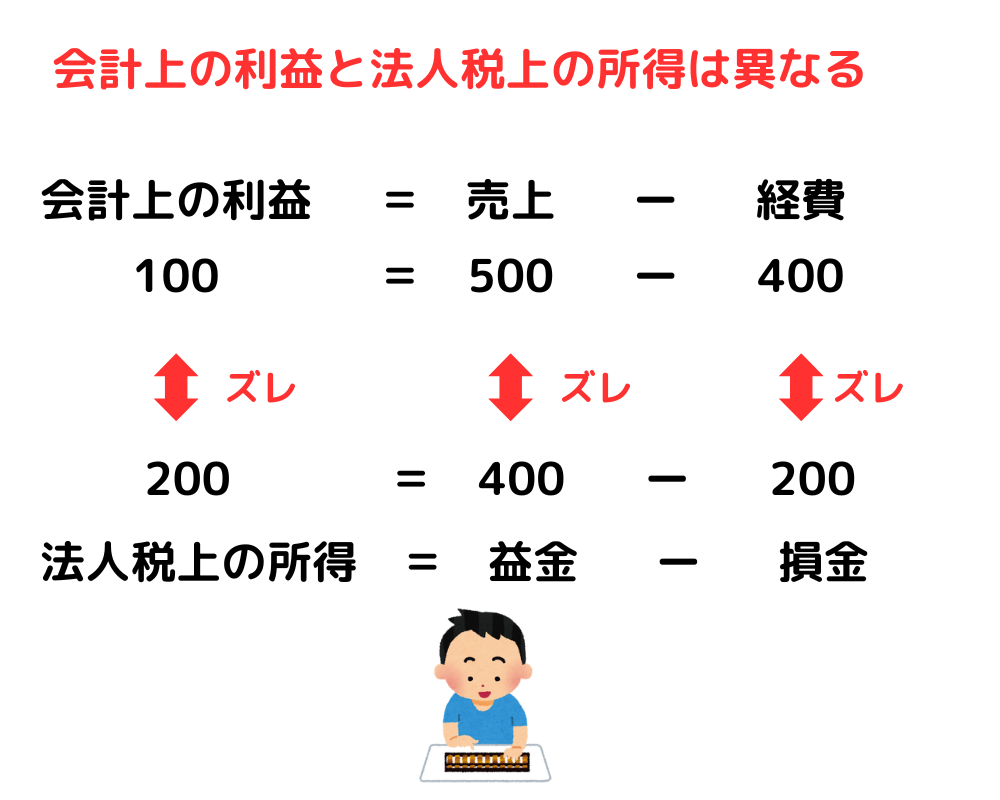

会計の利益と法人税法上の所得は一致しない

会社を設立すると(個人事業主で開業すると)、会計ソフトに日々の取引を仕訳入力するのは、何となくイメージが湧くと思います。

そして、一年間の「収益」-「費用」=「利益」を計算して、決算書を作成します。

実は、この決算書上の「利益」と、法人税を計算するうえでの「所得」は違うものなんです。

「決算書」と「法人税の申告書」は以下のとおり、目的が違います。

目的が違えば、ルールも異なるため、決算書上の「利益」と、法人税を計算するうえでの「所得」は違うものになります。

- 決算書 ⇒ 株主や金融機関に対して経営状況がどうなっているかを説明するためのもの

- 法人税の申告書 ⇒ 公平に税金を課するためのもの

会計の利益と法人税法上の所得は別表4で調整

法人税の申告書を作成するために、まずは決算書を作成します。

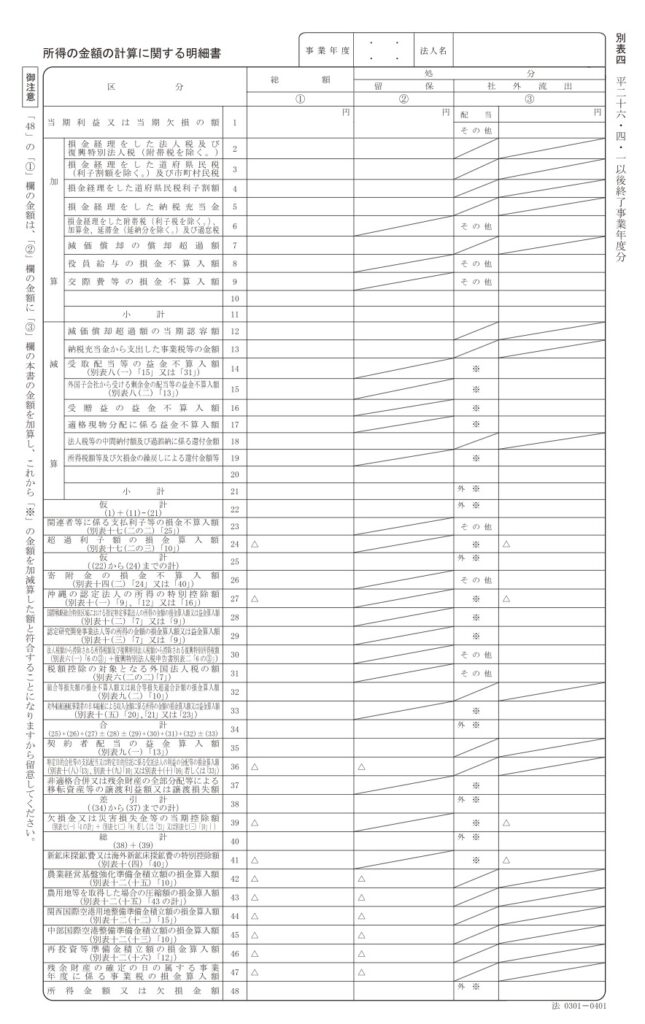

そこから、法人税の申告書を作成する際に、決算書上の「収益」「費用」と法人税を計算するうえでの「益金」「損金」のズレを調整します。

そのズレを調整するのが別表四「所得の金額の計算に関する明細書」という書類になります。

ズレには、4つのパターンがあります。

これらのズレを、決算書上の利益から「加算」もしくは「減算」していくことで、法人税法上の所得を導き出していきます。

- 益金算入 ⇒ 決算書上は収益ではないが、法人税を計算する上では益金になるもの ⇒加算

- 損金不算入 ⇒ 決算書上は費用だが、法人税を計算する上では費用にならないもの ⇒加算

- 益金不算入 ⇒ 決算書上は収益だが、法人税を計算する上では益金にならないの ⇒減算

- 損金算入 ⇒ 決算書上は費用ではないが、法人税を計算する上では費用になるもの ⇒減算

それでは、具体的に会計上の「収益」「利益」と法人税を計算する上での「益金」「損金」のズレにはどのようなものがあるでしょうか?

今回は、簡単にご紹介したいと思います。

- 受取配当等の益金不算入

- 減価償却

- 役員給与

- 交際費等

- 寄付金

- 租税公課

これらを説明しはじめると、専門的になりすぎてしまい、本記事の目的から外れてしまうため、詳細は割愛させていただきます。

所得800万円以下は税率が軽減される

法人税は、上記で説明した所得に一定の税率を掛けて計算します。

ひとり社長の会社(資本金1億円以下を想定。)の法人税の税率は、2023年8月現在、下記の通りになります。

| 所得の金額 | 税率 |

| 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% |

税額の計算について、具体例を用いて説明します。

例1:所得500万の場合

所得500万の場合は、以下のように計算します。

500万×15%=75万円 ⇒法人税75万円を納付する。

例2:所得1,000万の場合

所得1,000万の場合は、以下のように計算します。

- 800万円以下の部分 800万×15%=120万

- 800万円超の部分 (1,000万-800万)×23.2%=46.4万

①+②=166.4万 ⇒法人税166.4万円を納付する

このように、所得が800万円を超えている場合は、800万円を超えている部分についてだけ、23.2%の税率が掛けられます。

また、法人税と併せて、地方法人税も計算して国に納付します。

地方法人税の税率は、10.3%です。

地方法人税の計算は、所得に対して10.3%を掛けるのではなく、法人税に対して10.3%を掛けます。

上記の例1の場合で考えると、75万円×10.3%=7.725万円を納付することになります。

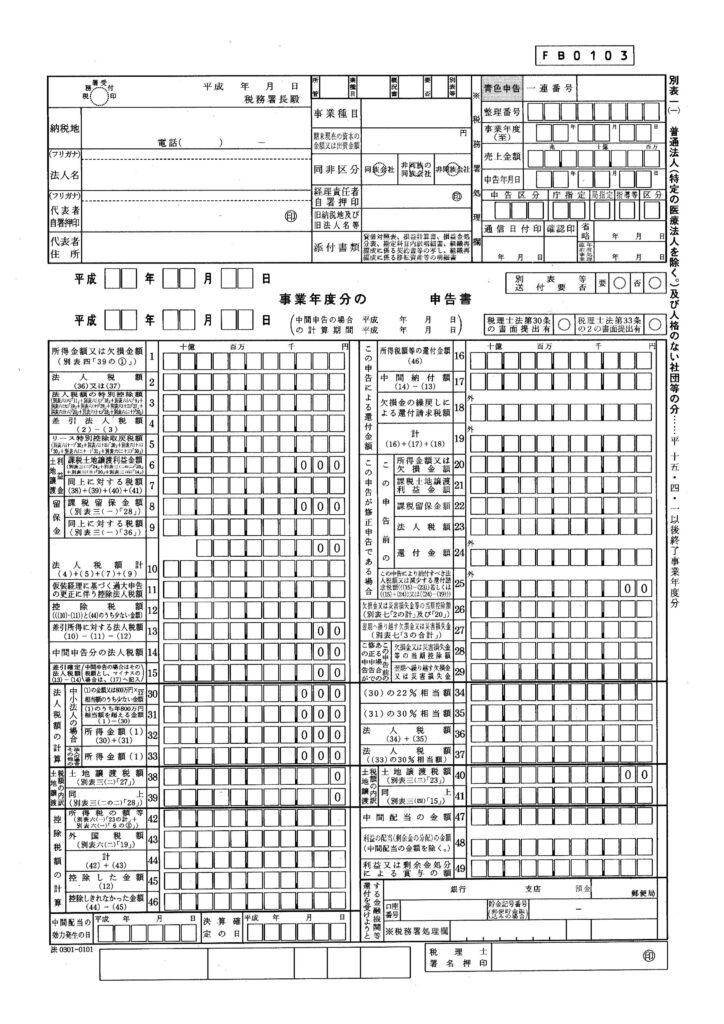

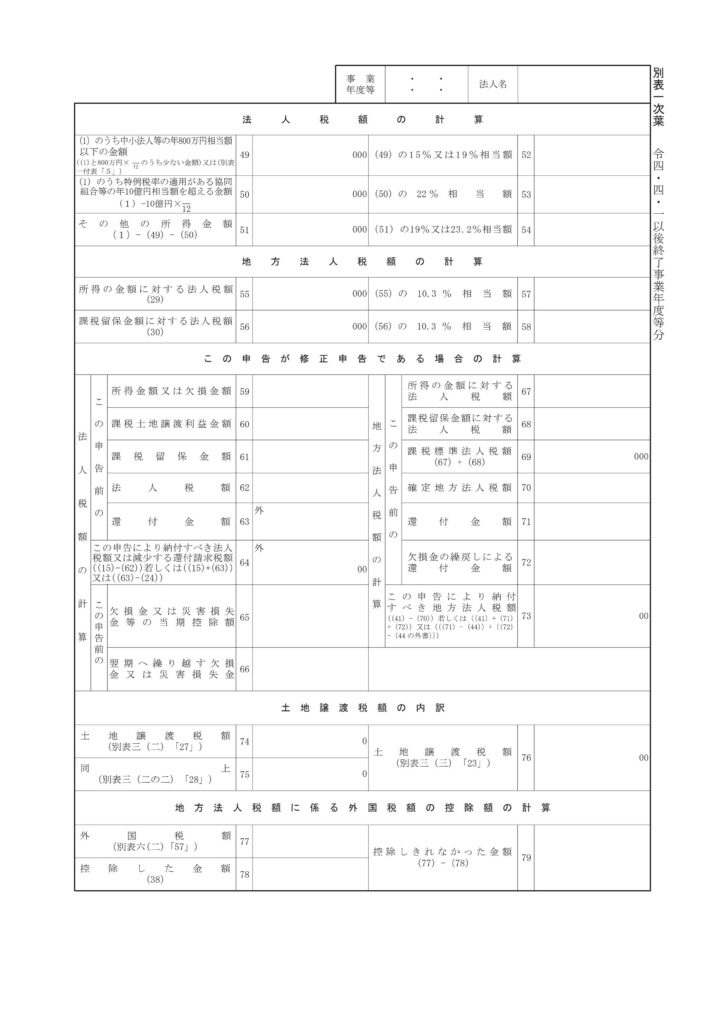

税額計算の過程を示す書類は「別表一(一)」「別表一次葉」になります。

法人税の確定申告は自分でできるのか?

ここまで、ざっくりではありますが、法人税の仕組みについて説明してきました。

それを踏まえて、「法人税の確定申告は自分でできるのか?」を検討します。

法人税の確定申告を自分で行うためには、以下のハードルがあります。

- 法人税の申告書ソフトをどうするのか?

- 本当に正しく申告書を作成できているかをどうやって確認するのか?

- そもそも時間がもったいないかも

法人税の申告書ソフトをどうするのか?

ひとり社長

ひとり社長今、会計ソフトで自分で仕訳入力して、決算書も作成しているので、申告書もその会計ソフトで作成できますね。

税理士会計ソフトで、法人税の申告書は基本的に作成できませんよ。

ひとり社長え……そうなんですか……?

法人税の申告書ソフト?いや、会計ソフト使えば良いでしょ。

そう思われた方、いらっしゃるのではないでしょうか?

実は、会計ソフトでは、基本的に法人税の申告書は作成できません。

申告書作成用のソフトを使う必要があるため、別途費用がかかります。

申告書作成ソフトには、以下のようなものがあります。

上記の中で、達人、JDL、ミロク、魔法陣は税理士向けの申告書作成ソフトと考えていただければと思います。

自分で申告書を作成するとしたら、「freee申告」「全力法人税」ということになります。

これらの使い勝手などについては……正直、使ったことがあるわけではないため、全くわかりません……

当事務所では、達人の申告書作成ソフトを使用しています。

本当に正しく申告書を作成できているかをどうやって確認するのか?

仮に「freee申告」「全力法人税」などの申告書作成ソフトを使用して、法人税の申告書を自分で作成したとします。

上記の申告書作成ソフトを使用して、ご自身で作成された方も多数いる(身近で出会ったことはありません。)と思いますので、それ自体は否定はしません。

ただ、本当にこれで正しく作成できているのか?という不安は残るのではないでしょうか?

そんな不安を抱えたまま、経営を続けていくのは精神衛生上良くないんじゃないかなと思います。

絶対に自分で正しいものを作成している!という自信を持てるようでしたら、ご自身で作成するのはありです。

そもそも時間がもったいないかも

何とか申告書作成ソフトを使って、自分で確定申告書を作成できたとします。

ただ、時間が結構かかってしまうかもしれません。

その時間で、大切な営業時間を使ってしまっていないでしょうか?

申告書の作成が、本業に影響を与えるくらいなら、お金を払って税理士に代理申告してもらった方が、合理的は判断になるかと思います。

まとめ:法人税の確定申告は、概要だけ知ったうえで、税理士に依頼するかどうか検討する

今回は、法人税の計算の仕組みについて説明したうえで、自分で申告書を作成すべきかまとめました。

法人税の計算で最も大事なことは、「会計上の利益」と「法人税申告書上の所得」にはズレがあるということです。

そのズレを調整するのが法人税申告書の別表四になります。

ズレが生じるのは、決算書と法人税の申告書で、それぞれ目的が異なるためです。

目的が異なれば、ルールも異なります。

このルールを勉強して、法人税の申告書を作成する時間をどう考えるかです。

その時間が、本業の時間を相当に奪ってしまっているのであれば、税理士に代理申告を依頼するのが合理的でしょう。

顧問税理士に依頼すると、ひとり社長のような会社であれば年間顧問料は20万〜50万くらいです。

顧問税理士に依頼することで、経理が楽になり、不安が解消され、時間が産まれて、節税の提案もあると考えれば、妥当な費用ではないでしょうか?

当事務所では、ひとり社長を中心に、お客様の税務をはじめとしたバックオフィスのサポートをしております。

顧問税理士をご検討いただける方は、まずはぜひ下記のお問い合わせフォームよりご連絡いただければと思います。

Follow me!

コメント

コメント一覧 (2件)

[…] 法人税の計算は概要だけ理解して、確定申告は税理士に依頼しよう […]

[…] 法人税の計算は概要だけ理解して、確定申告は税理士に依頼しよう […]